- 发布日期:2023-12-06 14:51 点击次数:96

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

系列文章:①鲜活饮品 ②环亚科技 ③福华化学 ④ 红东方 ⑤恒达智控

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

近日,福华化学先突击分红26亿元后再募资27亿元补流及偿债被广泛质疑,公司及保荐人国泰君安也撤回了IPO申请。事实上,福华化学在未分配利润为负的前提下仍巨额分红,或违反公司法等强制性规定,公司会计基础规范性、内部控制有效性或不能满足A股IPO条件。

截至10月31日,科创板有111家在审拟IPO企业(以交易所受理为标准,不包含已终止企业及已发行企业,下同),其中38家在报告期内进行了现金分红,分红额超过1亿元的有6家,占比约5.4%;分红额超5亿元的有2家,分别是恒达智控(14亿元)、中圣科技(7亿元)。

恒达智控虽是科创板的分红之王,但公司财务真实性有待考证,因其招股书公开的营收、净利润等核心数据与其控股股东公开的年报数据相差较大。作为郑煤机分拆上市的子公司,恒达智控的业务独立性也有待商榷,尤其是郑煤机无偿转让部分专利的行为或有让渡商业利益的嫌疑,客观上增强了专利数量排名“垫底”的恒达智控的科创属性。

不同版本的核心财务数据严重“打架”

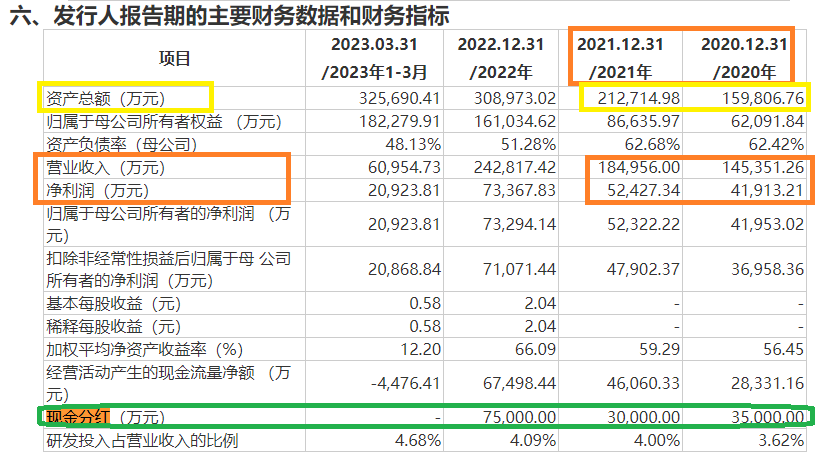

招股书显示,恒达智控2020年度、2021年度和2022年度的现金分红金额分别是3.5亿元、3亿元和7.5亿元,三年合计分红14亿元,在111家科创板排队企业中高居榜首,“遥遥领先”。

此次IPO,恒达智控预计募资25亿元,其中2.5亿元用于补充流动资金。有投资者质疑,既然公司有如此之多的现金分红,为何还要巨额募资,尤其是拿2.5亿元补充流动资金。

还能体现补充流动资金不合理的是,恒达智控账面上的广义货币资金较高,有息负债接近为0。截至2023年一季度末, 恒达智控账面上的货币资金为0.55亿元,交易性金融资产为7.28亿元,合计7.83亿元。同期,公司账面上的有息负债(短期借款、长期借款、一年内到期的非流动负债、应付债券之和)为0.01亿元。

根据上交所的数据统计,恒达智控不仅分红金额在111家在审科创板企业中排名最高,分红金额/预计募资的比例(56%)、分红金额/募资补流金额的比例(560%)也是排名最高,公司巨额分红后募资的必要性或不足。

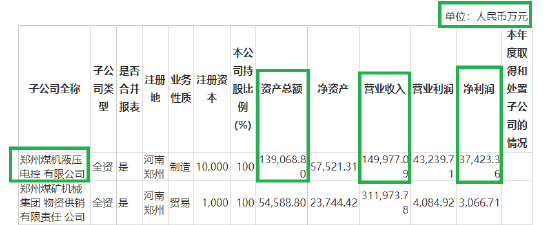

值得关注的是,恒达智控是A股上市公司郑煤机的控股子公司,故恒达智控IPO也构成分拆上市。但对比公开数据发现,恒达智控营收、净利润等核心财务数据出现了不同版本,且金额相差较大。

来源:恒达智控招股书

来源:恒达智控招股书

招股书显示,恒达智控2020年的资产总额、营收和净利润数据分别为15.98亿元、14.54亿元、4.19亿元;而郑煤机年报公开的上述对应数据(注:恒达智控原名郑州煤机液压电控有限公司)分别为13.91亿元、15亿元、3.74亿元。2021年度,恒达智控招股书披露的资产总额、营收和净利润数据分别为21.27亿元、18.5亿元和5.24亿元,而郑煤机年报披露的数据为19.39亿元、19.53亿元和5.51亿元。

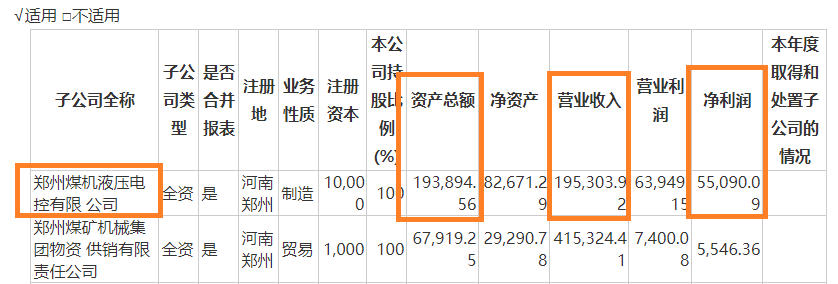

来源:郑煤机2020年年报

来源:郑煤机2020年年报

来源:郑煤机2021年年报

来源:郑煤机2021年年报

从上述“打架”的数据可以看出,恒达智控招股书披露的公司净利润数据有时比郑煤机年报披露的数据有时高有时低,而营收数据比郑煤机年报数据低。那么,恒达智控的财务真实性能否保证?

考虑到可能存在统计口径不一致造成的财务数据矛盾,那么假设郑煤机年报公布的恒达智控的财务数据是单体数据,而招股书披露的是恒达智控合并报表数据,这也缺乏合理性。在2020年,恒达智控合并报表范围内只有一家子公司控股子公司郑州数耘(持股60%),而郑州数耘2020-2022年对外销售收入至少为216.98万元、3,887.09万元和601.77万元,加上这部分收入,恒达智控招股书2020年的营收理应比郑煤机年报中高,但实际上是低0.46亿元。

关联交易居高不下 控股股东让渡商业利益?

由于恒达智控此次IPO也是郑煤机分拆子公司上市,监管部门会重点关注恒达智控各方面的独立性,经营独立性主要关注关联交易及同业竞争。

而恒达智控与控股股东郑煤机的关联交易金额较高,2020-2022年,恒达智控对郑煤机及其控制的其他子公司销售金额分别为47,520.17万元、59,602.42万元、81,589.78万元,占公司各期营业收入比例分别为32.69%、32.23%、33.60%。

与控股股东的关联交易占比都维持在30%以上,在审核制时代触及了监管红线。尽管科创板实施的是注册制,恒达智控与控股股东如此之高的关联交易占比,难免会令投资者质疑其业务独立性。

恒达智控报告期不仅存在金额巨额大关联销售,还有金额较大的关联采购,2020-2022年,公司发生的重大经常性关联采购金额分别为7,308.99万元、9,359.45万元、12,436.88万元,占当期营业成本的比例分别为8.69%、8.86%、9.15%。

除了关联采购、关联销售,恒达智控报告期内还存在金额较大的关联方资产转让、关联租赁、关联方资金理财、关联方保理、关联方担保、代收付公司及五险一金、关联方股权转让等教育,且基本上都是与郑煤机开展。

其中,2022年,郑煤机(含控股子公司)将其与恒达智控共有的专利及郑煤机或控股子公司署名的部分专利(包括已授权、申请中专利)、软件著作权等无偿转让给恒达智控。

0元对价转让部分专利,郑煤机是否为恒达智控“做嫁衣”?IPO实务中,监管部门除了关注关联交易金额及占比之外,对关联交易的公允性、合理性、必要性以及是否涉及利益输送等也较为关注,而郑煤机对恒达智控的无偿转让专利,其合理性、必要性、公允性都值得商榷,是否存在利益输送也有待考证。

发明专利数量在同行公司中垫底 技术独立性有待商榷

由于恒达智控拟登陆科创板,故必须满足科创属性。招股书显示,恒达智控的几项科创属性评价指标都达到要求。

但满足科创属性,不仅仅是几个数据达标那么简单,拟IPO企业是否属于“硬科技”企业,公司技术是否具备先进性及技术是否独立都是关注重点。

招股书中,恒达智控将天玛智控、恒立液压、中控技术、伟创电气作为可比公司。与4家同行可比公司相比,恒达智控15项发明专利排名倒数第一。天玛智控、恒立液压、中控技术、伟创电气的发明专利数量分别为194项、98项、425项、36项,皆远高于恒达智控,排名倒数第二的伟创电气的发明专利数量,都是恒达智控的两倍多。

恒达智控的15项发明专利中,还有3项继受取得。据上文所述,恒达智控专利中还有许多与郑煤机及控制的子公司共享,公司技术的独立性也有待考证。

如果郑煤机不无偿转让给恒达智控专利,那恒达智控的发明专利数量是否达到科创属性的评价要求?郑煤机对恒达智控转让专利,客观上有助于恒达智控的科创属性更具说服力,但无偿转让是否公允?是否让渡商业利益?这有待公司及保荐券商中信建投给出回答。

现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察